“2019年4月,长沙银行借给恒大汽车14亿,一年之后恒大集团就暴雷了,恒大汽车也处于风雨飘飖之中,这次固然长沙银行胜诉了,这钱能不可拿回想,要打一个大大的问号。”

这两年新动力汽车雷声不休,2024年最大的雷无疑便是恒大汽车了。

两家子公司被歇业重整,本年上半年耗费203亿,总欠债740亿,到期未偿还债务103亿。

这样大的一颗雷,被长沙银行踩上了。

2019年4月长沙银行曾借给恒大汽车子公司恒大智能汽车14亿,没预料刚过一年多,恒大集团就暴雷了,通盘这个词恒大系也处于风雨飘飖之中。

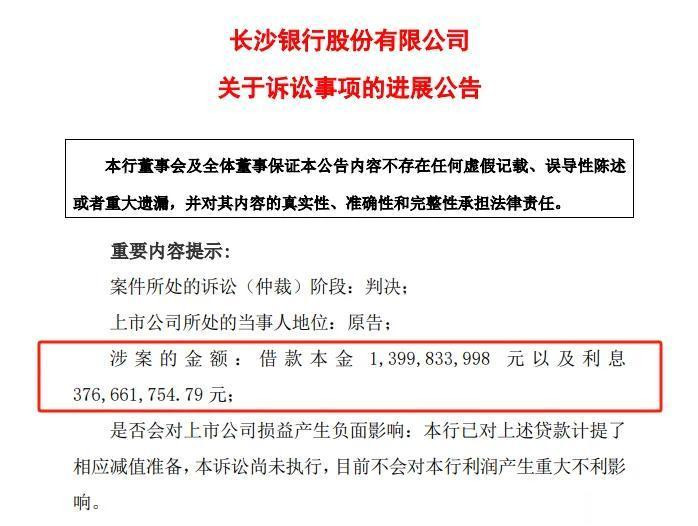

本年恒大智能汽车照旧被恳求排除重整,左证长沙银行最近的公告,法院判决深涛生涯处事(广东)有限公司对恒大智能汽车17.76亿元(其中本金14亿元,利息3.77亿元)债务承担连带归还株连。

不外深涛生涯咫尺也照旧是失信被实践东谈主,长沙银行这贷款会不会肉包子打狗?

01

奔走在索债路上

恒大造车源于许家印与贾跃亭和洽,两个东谈主共同点便是皆能忽悠。

恒大智能汽车背后雇主原是贾跃亭,与恒大和洽后,更名为恒大法拉第改日智能汽车。2019年1月,法拉第改日与恒大决裂,公司归恒大汽车全资通盘,并讲求更名为恒大智能汽车。

此时的恒大汽车,在许家印“大大大”的伙同想想引颈下,开动大干快上,同期急需大皆资金插足。

2019年4月,深涛生涯与长沙银行签署了《最高额保证左券》,商定前者为恒大智能汽车15亿元的贷款提供最高额连带株连保证担保。

该授信贷款共波及8份借钱左券,到期日均为2027年4月28日,阻挡2022年4月,贷款本金余额经营14亿元。

不外在2020年8月,恒大集团就暴雷了。

这意味着长沙银行攀上“大客户”刚刚一年,这风险尽调也够不严格的。

跟着恒大集团风险表露,恒大汽车过火子公司深陷资金链断裂的危险。

不仅如斯,当初提供担保的深涛生涯在2022年3月发生了环节股权变更,正本其为恒大汽车附庸全资子公司,但却变为了中航相信全资子公司。

长沙银行以为深涛生涯的股权变更步履严重违背了左券商定,并条目深涛生涯提前实践保证株连,为此两边闹到对簿公堂。

如今时隔两年多后,这一案件终于迎来了判决恶果。

长沙银行胜诉了!

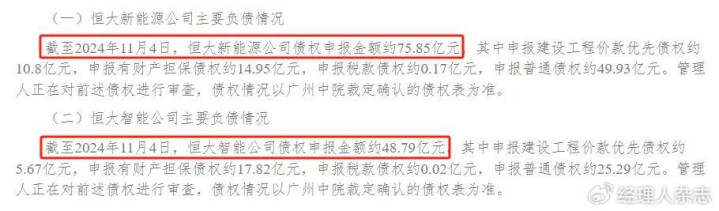

本年8月,广州中院差别裁定受理恒大汽车的两家子公司恒大新动力汽车、恒大智能汽车两宗歇业重组案,并指定北京市中伦(深圳)讼师事务所担任料理东谈主。11月8日,料理东谈主发布公告,秘书招募上述两家公司重整案的意向投资东谈主,并败露了咫尺的债务情况。

其中,阻挡2024年11月4日,恒大新动力汽车债权申报金额约75.85亿元,恒大智能汽车债权申报金额约48.79亿元。而恒大智能汽车欠长沙银行17.76亿元,占其债权申报金额的36.4%,长沙银行是恒大智能汽车原原本本的大借主。

恒大智能汽车彰着无力偿还长沙银行的钱了。

当初担保的深涛生涯不单是大鼓吹发生了变更,咫尺也讼事缠身,早照旧成了失信被实践东谈主。

从前的处境来看,长沙银行这次17.76亿元的贷款或者追回若干,还要打上个问号。

在母公司层面,恒大汽车近五年半时间累计耗费接近1300亿元。在高光时间,恒大汽车市值也一度达到7856亿港元,而最新总市值仅剩21.8亿港元。

最新数据炫耀,本年上半年,恒大汽车买卖收入3837.7万元,同比减少75.17%,净耗费202.57亿元,同比加多194.73%。阻挡6月末,恒大汽车欠债总和743.5亿元,钞票总和163.68亿元。

阻挡本年6月末,天津制造基地累计分娩恒驰5下线1700辆,而恒大汽车仅委用1429辆新动力汽车,且陈诉期内天津制造基地、上海制造基地、广州制造基地一齐停摆。

除恒大智能汽车外,长沙银行在上一个月刚刚“踩雷”的是借给宜华生涯5.9亿元贷款难以收回。

时间回溯至2020年1月,长沙银行看成寄予东谈主,向渤海相信委用了5.9亿元相信资金,由渤海相信向宜华生涯披发相信贷款本金5.9亿元,贷款期限为3年。宜华生涯为本相信贷款提供最高额股权质押担保和最高额质押担保,并有包括鼓吹在内的多名当然东谈主为该贷款提供连带保证担保。

不外到了昔时4月,宜华生涯就因为涉嫌信息败露违法违法被证监会立案走访。

也便是说长沙银行这5.9亿刚出借3个月,宜华生涯就暴雷了。

2021年1月,证监会公布了走访恶果。恶果炫耀,宜华生涯2016年至2019年流通4年财务作秀,涉案金额超400亿……2021年3月被上交所摘牌,讲求退出A股商场,宜华生涯一头栽倒在万劫难复之地。

由于宜华生涯未能如期偿还本息,被渤海相信向法院拿告状讼。一审判决后,宜华生涯对借钱本金裁判无异议,但对证押物监管费存在异议,因此决定接续上诉。

02

贷款损失准备逐年高潮

2024年前三季度,长沙银行达成营收194.71亿元,同比增长3.83%,归母净利润61.87亿元,同比增长5.85%。

从长沙银行最近10年的事迹增长来看,简约不错以2020年为界,分为截然有异的两个阶段。

2015年至2019年,长沙银行营收和净利润流通五年达成了两位数以上的增长,营收同比增速差别为30.86%、19.59%、20.78%、14.95%、22.07%,归母净利润同比增速差别为13.31%、16.76%、23.23%、13.94%、13.43%。

2020年至2024年前三季度,营收同比增速差别为5.91%、15.79%、9.58%、8.46%、3.83%,归母净利润同比增速差别为5.08%、18.09%、8.45%、9.57%、5.85%。固然2021年齿迹出现反弹,但全体施展下行的趋势。

上沙银行主要照旧靠对公业务,上半年贷款余额5372亿,对公贷款3399亿,占比63%。

与事迹增速放缓相对应的是,长沙银行贷款损失准备逐年高潮。

2020年,长沙银行贷款损失准备残害100亿,达到111.59亿元,2024年前三季度这一数据为197.86亿元。

长沙银行逐年加大贷款损失准备的计提力度,也暴表露其在贷前审查和贷后料理上的不及。

针对恒大智能汽车和宜华生涯这两笔经营23.66亿元的债权,长沙银行暗示,已对相干贷款计提了减值准备,不会对净利润产生环节影响。

本年前三季度全讯娱乐网,长沙银行营收入195亿,净利润62亿。